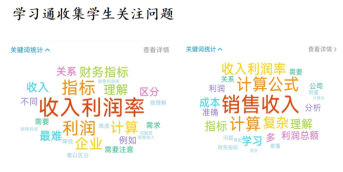

第一部分:杜邦分析法相关知识介绍 1.课堂签到 (老师)采用超星学习通进行签到,掌握学生出勤情况。 2.学习通搜集学生关注问题: 如何快速从报表中得到企业经营状况的真实信息?学者们设计了一系列财务指标,其中最具有代表性的就是收入利润率等盈利能力指标。

3.引入 明确本节课学习的内容

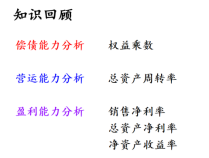

4.知识难点回顾与讲解回顾 复习杜邦分析体系中重要的财务指标:权益乘数、总资产周转率、销售净利率、总资产净利率、净资产收益率。 分析每个指标内在的经济含义,指标的变动意味着企业的生产经营活动发生了怎样的变化。为后续杜邦分析打下坚实的基础。

5.列举法: 列举杜邦分析法核心指标最常见的16种说法,以便学生在学习不同版本教材、工作中遇到不同场景,都能分辨出杜邦分析体系的核心指标。

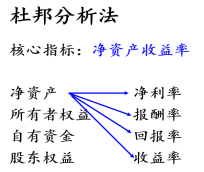

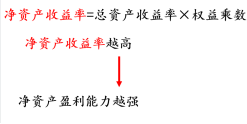

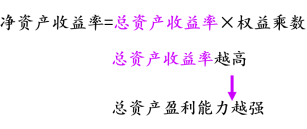

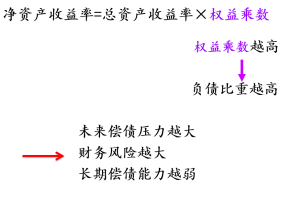

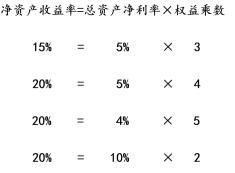

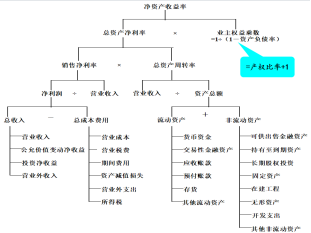

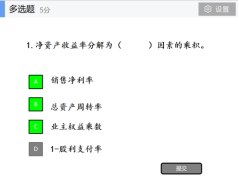

第二部分:杜邦分析法的核心指标:净资产收益率 5.拆解财务指标: 用学生能接受的数学方法,拆解净资产收益率,将一个盈利能力指标拆解为盈利能力指标与偿债能力指标之积。 总结:净资产收益率受总资产收益率和权益乘数共同影响。

6.1.盈利能力分析结论: 净资产收益率越高,净资产盈利能力越强

6.1.2盈利能力分析结论: 总资产收益率越高,总资产盈利能力越强

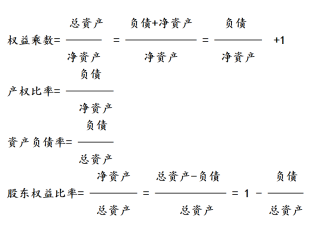

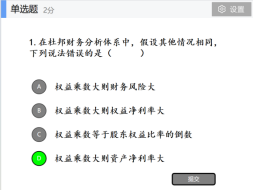

7.偿债能力分析结论: 权益乘数越高,企业的负债比重越高,未来偿还债务的压力越大、企业面临的财务风险越大、企业的长期偿债能力越弱。(提醒学生,这三项结果是分析的套路,不分先后,不影响分析结论)

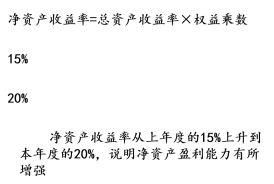

8.1.案例法: 设计简单数据,引导学生得出结论。 提醒学生,结论的表述方法多样,只要结论正确,表达形式可以多样。

8.2.案例法: 设计最简单数据,一步一步引导学生得出结论。 学生发现:用了杜邦分析法,可能会得出与前期盈利能力指标分析不一样的结论。

9.实时案例融入思政: 通过普华永道的案例,引导学生树立正确的社会主义核心价值观,明确财务人员应该坚守的职业道德底线。

教学过程中,将思政教育贯穿教学全过程

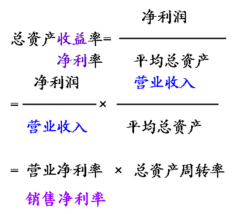

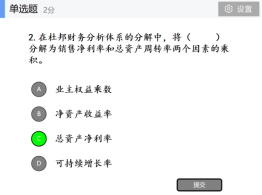

第三部分:总资产收益率的进一步分析 10.拆解财务指标: 用同学们能接受的数学方法,拆解总资产收益率,将一个盈利能力指标拆解为盈利能力指标与营运能力指标之积。 总结:总资产收益率受销售净利率和总资产周转率共同影响。

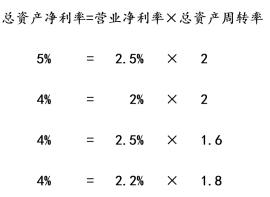

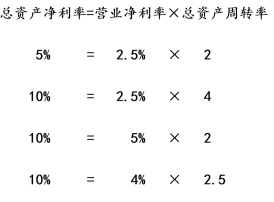

11.1案例法: 设计最简单数据,一步一步引导学生得出结论。 学生发现:用了杜邦分析法,可能会得出与前期盈利能力指标分析不一样的结论。

11.2案例法: 设计最简单数据,一步一步引导学生得出结论。 学生发现:用了杜邦分析法,可能会得出与前期盈利能力指标分析不一样的结论。

第四部分:杜邦分析法的整体分析框架 12.图解法: 用图表的形式详细解释净资产收益率的指标分解原理,指出企业任何部门的经营管理活动、任何耗费和收入都会影响净资产收益率的变动。 特别提醒学生,提高净利润,从理论上来说要增加收入减少成本费用,但实际工作中很难做到。企业的目标应该是增加收入的同时,控制成本费用的增长速度,力争成本费用的增长速度低于收入的增长速度。

13.公式法: 将与权益乘数相关的财务指标之间的关系用数学公式罗列,进一步得出偿债能力指标的相应结论。

14. 上市公司实际数据用于案例教学

15.充分利用信息技术开展教学模式改革,推动信息化手段服务教育教学,优化多元评价机制,以“形成性评价”替代促进学生全面发展。 教师利用雨课堂随堂测试:巩固学生本节课所学知识,快速检验学生的学习效果,便于教师更好地了解学生对知识点的掌握情况,为下节课的教学做准备,同时能对学生的学习效果形成过程性综合评价。

16.1课后作业: 完成题库作业,完成问卷星单元测试 16.2课后作业: 分小组完成,锻炼学生收集资料、计算分析、总结表达、团队合作的能力。

|

最新更新

最新更新